火災保険ガイド

火災保険は長期契約がお得?1年契約との比較や保険料の抑え方を解説

最終更新日:2025/2/25

火災保険に加入するときには、何年契約にしたらいいのでしょうか。この記事では1年契約と5年の長期契約について、保険料、更新、中途解約などの違いを解説します。これまでの保険料の改定や、保険期間ごとの割引率から1年契約と5年契約についてそれぞれのメリットデメリットを解説します。

1.火災保険の保険期間は最長5年

火災保険の加入時には、保険期間を最短1年から、1年単位で最長5年まで選択できます。

以前は最長10年契約ができましたが、2022年10月より各損害保険会社の火災保険においても保険期間を最長5年間に改定しています。近年、自然災害が多く発生して多額の保険金支払いが生じるようになり、保険会社にとって長期にわたる収支予測が難しくなったことが見直しの理由です。保険期間の改定をしてからは、長期契約は5年契約を指すことが多くなっています。

2.長期契約と1年契約はどちらがお得?

火災保険は長期契約と1年契約のどちらを選ぶと得になるのでしょうか。それぞれのメリットやデメリットを確認しましょう。

長期契約の特徴

長期契約のメリットは、(1)保険料の総額が安い、(2)更新する手間が少ない、(3)保険期間中は保険料が据え置かれる、の3点が挙げられます。それぞれを詳しく解説します。

(1)保険料の総額が安い

火災保険は、1年契約の更新を繰り返して計5年契約した場合と、最初から5年契約をした場合で比較すると、最初から5年契約をした方が保険料の支払総額が安くなります。保険料を一括払するとよりお得になるでしょう。

(2)更新する手間が少ない

日常生活のなかで、火災保険の更新をするのは煩わしい、面倒なことはできるだけ減らしたいと感じる方は、年に1回更新をするよりも、更新頻度を5年に1回に減らした方が負担が少ないでしょう。

(3)保険期間中は保険料が据え置かれる

近年、火災保険料算出の大元となる火災保険参考純率が、大規模な自然災害の影響を受けて、複数回値上がりを繰り返したことで、保険料が上昇傾向にありました。今後も保険料が値上がりすると考えるなら、長期契約をしておくことで、先々まで値上がり前の保険料で補償を確保できます。

ただし、火災保険が長期契約の場合でも、地震保険は1年ごとの自動継続扱いになる場合があります。地震保険は火災保険とは異なる時期に保険料の改定が実施される場合があり、更新時に保険料が値上がりする可能性があるので注意が必要です。

近年実施した参考純率改定における住宅総合保険の平均的な改定率(引上げ率)

| 2018年5月21日提出 | 2019年10月7日提出 | 2021年5月21日提出 | 2023年6月21日提出 | |

|---|---|---|---|---|

| 改定率 | 5.5% | 4.9% | 10.9% | 13.0% |

- ※

-

参照:損害保険料率算出機構「2023年度 火災保険・地震保険の概況」p29

1年契約の特徴

保険期間のなかでもっとも短い1年契約を選ぶメリットとして補償内容の見直しがしやすいことが挙げられます。

1年契約の場合、1年に1回は火災保険の契約を考えることになります。自分にとって加入している火災保険が適切かどうか、新商品も含めて年に1回考える機会を持つと、納得のいく補償を備えられるでしょう。

万が一更新手続きを忘れてしまうと、補償が切れて無保険期間が生じてしまうため注意が必要です。補償が途切れているときに災害にあうと、保険が使えずにすべての損失を自分自身が負うことになります。

保険期間ごとの割引率

長期契約の分割払いには、長期分割割引を設定しています。保険期間は最短が1年で、1年から5年まで1年刻みで設定できる仕組みとなっており、期間を長めにするほど保険料が割り引かれる仕組みとなっています。なお、期間ごとの割引率は保険会社によって異なります。

参考までに、SOMPOダイレクトの「じぶんでえらべる火災保険」の場合には、年払、月払について保険期間に応じて長期分割割引を設定しています。保険期間2年なら2%、3年は4%、4年5年は5%、保険料が割引になります。

※保険期間1年の契約の保険料と比較した場合の割引率です。なお、地震保険の保険料は長期分割割引の対象になりません。

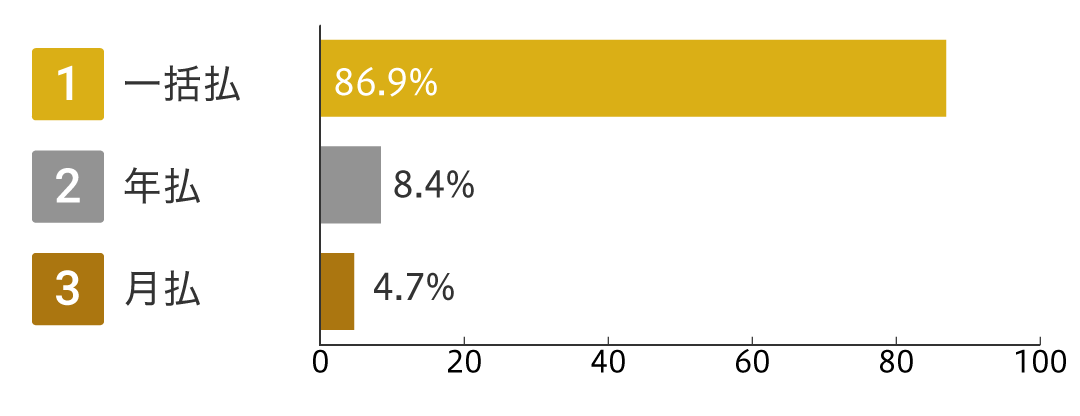

支払方法ごとの保険料(5年契約の場合)

保険料の支払方法には、一括払、年払、月払があります。補償内容や保険期間が同じであれば、一括払を選ぶと保険料の支払い総額が月払や年払よりも安くなります。

| 払込方法 | 内容・特徴 |

|---|---|

| 一括払 | すべての保険期間の保険料を一括で支払う方法。一度に支払う金額は高くなりますが、支払総額は安くなります。 |

| 年払 | 保険料を1年ごとに支払う方法。家計を年間予算で管理する方に向いています。 |

| 月払 | 保険料を毎月支払う方法です。一回に支払う金額は一括払・年払よりも安くなりますが、支払総額は高くなります。 |

参考までに、SOMPOダイレクトの「じぶんでえらべる火災保険」の契約者アンケートでは、一括払を選んでいる方が86.9%と最も多くなっています。年払は8.4%、月払は4.7%といずれもわずかでした。

- ※

-

保険期間1年の1回払は「一括払」としています。

- ※

-

参照 SOMPOダイレクト「じぶんでえらべる火災保険」「みんなはどうやって支払っているの?保険料の払込方法ランキング」(2023年11月時点保有データより)

火災保険の保険期間は何年が多い?

火災保険の保険期間は、何年が多いのでしょうか。損害保険料率算出機構のデータによると、5年契約が全体の50.8%を占めており、もっとも多くなっています。

- ※

-

調査結果には6年から10年の契約もありますが、2022年10月以降は最長5年までしか契約できないため、保険期間の改定以降の新規加入者に占める5年契約の割合はもっと多いと想定されます。

2年契約が3番目に多い理由は、賃貸住宅の賃貸借契約は2年契約が多く、火災保険もそれに準じていると思われます。1年契約は2番目に多くなっていますが、持ち家、賃貸住宅の両方が含まれていると考えられます。

| 保険期間 | 件数 | 割合(%) |

|---|---|---|

| 短期(1年未満) | 21,720 | 0.2% |

| 1年 | 3,026,709 | 23.5% |

| 2年 | 2,125,306 | 16.5% |

| 3年 | 308,459 | 2.4% |

| 4年 | 13,139 | 0% |

| 5年 | 6,542,825 | 50.8% |

| 6年 | 3,090 | 0% |

| 7年 | 704 | 0% |

| 8年 | 451 | 0% |

| 9年 | 261 | 0% |

| 10年 | 785,073 | 6.1% |

| その他 | 53,151 | 0.4% |

| 不明 | 1 | 0% |

| 合計 | 12,880,889 | — |

- ※

-

件数は証券件数を表します

- ※

-

参照:損害保険料率算出機構「火災保険・地震保険の概況(2023年度)」p57

3.長期契約を途中で解約した場合

火災保険を長期契約している方が、引っ越しや売却などで家を離れる場合、火災保険の契約はどうなるのでしょうか。

実は、長期契約をしていても、保険期間の途中で解約できます。経過期間に応じて所定の解約返戻金が戻ってくるため、途中解約しても未経過分の保険料がすべて無駄になるわけではありません。

すでに火災保険の長期契約をしている方が火災保険の契約内容を見直したいと思った場合、契約の更新時期をそれほど気にせずに、火災保険の見直しができます。

4.長期契約以外で保険料を抑えるには?

火災保険は建物や家財に対する補償の組み合わせでできています。建物の立地や素材、くらしの状況などによって補償内容を見直し、不要な補償を外すことで保険料を安くしたり、必要な補償を追加することで、手厚く備えられます。

ほかにも、割引制度などをうまく活用する方法があります。たとえば火災保険の新築割引は、マイホームが新築のうちに火災保険の契約を済ませると保険料が割引になる制度です。多くの保険会社が導入していますが、各保険会社が独自に行う制度のため、「新築のうち」の定義も「マイホームを建ててから12か月後の月末まで」、「新築から11か月後」など、保険会社によって異なります。また、新築割引の代わりに、「築年数が10年未満」であることを条件に、築浅割引をする保険会社もあります。

新築割引や築浅割引のほかにも、保険料を安くできる制度はいくつかあります。加入する保険会社の制度を確認してみましょう。

保険の対象に合わせたSOMPOダイレクトの「じぶんでえらべる火災保険」

火災保険の補償対象は「建物」「家財」「建物と家財」から選択し、補償内容は「火災」や「水災」「盗難」「個人賠償」などいくつもの選択肢から選べます。

「じぶんでえらべる火災保険」では、補償内容の説明や、補償ごとの保険料が明記されているので、自分で保険料を試算しながら、最適な補償の組み合わせを自分のペースで考えることができます。

5.自分に合った保険期間を確認して火災保険を検討しよう

火災保険は1年から5年の範囲で、保険期間を選びます。5年の長期契約の場合には、更新の手間が減らせるほか、保険料が安くなるメリットがあります。1年契約の場合には、契約更新の頻度が増える分、補償内容を見直しやすいメリットがあります。長期契約をしていても保険期間途中で見直しは可能です。いま一度、現在加入している火災保険の補償内容が適切かどうかを考えてみてはいかがですか。

監修者プロフィール

氏家 祥美(うじいえ よしみ)

ハートマネー代表

ファイナンシャルプランナー/キャリアコンサルタント

2005年にFP会社設立に参画しFP相談を開始。2010年に独立してFP事務所ハートマネーを設立。「お金」「キャリア」「聴く力」を強みとして、その人らしい人生地図作りをサポート。子育て世代の貯める仕組み作りから、定年前後の世代まで幅広い相談実績を持ち、人生の転機をサポートしている。

よくあるご質問

被害にあわれた場合のご連絡先

通話料無料

年中無休、24時間365日ご連絡を受付けております。

- ※

-

IP電話をご利用の方で上記無料通話回線が繋がらない場合、海外からおかけになる場合は、お手数ですが以下の電話番号におかけください。

050-3786-1024(有料電話)

- ※

-

お電話をいただく際は、おかけ間違いのないよう、十分ご注意ください。